-

1. 60歳直前の人が加入し60歳到達による喪失をした場合、給付はどうなりますか?

-

60歳未満の人が加入し3年未満で喪失した場合、給付はありません。

ただし、喪失時の年齢が60歳を超えている場合は、3年未満であっても加入期間に応じた老齢給付を受け取ることができます。

-

2. 懲戒解雇の場合の給付の取り扱いについて教えてください。

-

会社から個別に指示がない場合、懲戒解雇を事由とする退職時でも、受給要件を満たしていれば給付いたします。しかし、懲戒解雇となった従業員に対して退職金を支給しない事例もあるため、会社から個別に指示があれば、給付の制限を定めることにより、無給付とする取り扱いも可能としております。

-

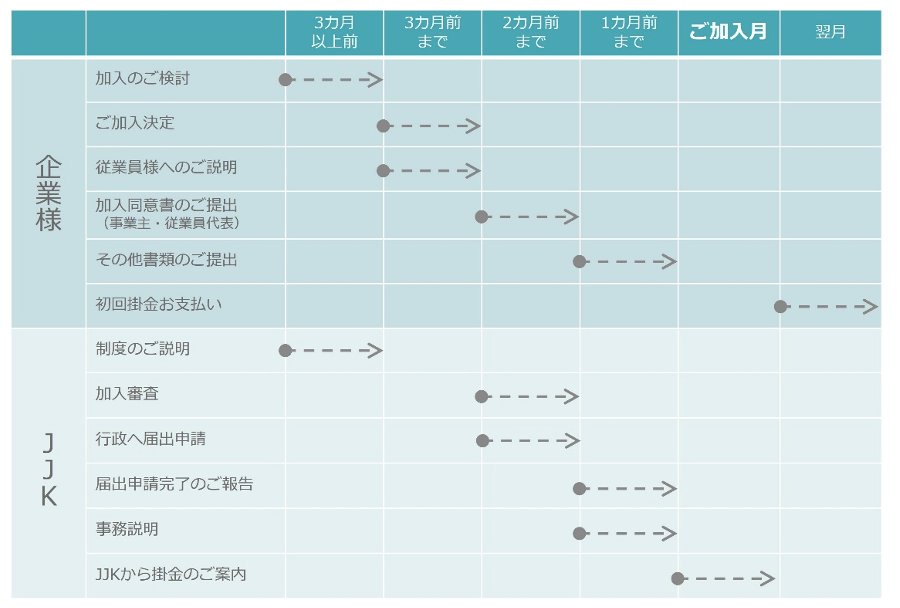

3. 新規加入を考えている事業所がJJKに加入したい場合、いつでも加入はできますか?

-

第1年金と第2年金の加入時期が異なります。

・第1年金

ご加入まで約3カ月かかります。

※上記スケジュールは一例です。詳細はお問い合わせください。

・第2年金

年1回(毎年4月)となります。(年度途中から事業所が加入することが困難である点ご留意ください)

-

4. 新規加入を考えている事業所が第2年金だけ加入することはできますか?

-

第2年金だけに加入することはできません。

-

5. 第2年金加入事業所が第2年金のみ脱退することはできますか?

-

第2年金のみ脱退することはできません。

-

6. 第2年金の留意点はどういったことがありますか?

-

加入者範囲を限定している事業所にて社員(第2年金の加入者)が役員に就任または契約社員(パート)等に変更となった場合(加入者範囲の対象外になった場合)、第2年金を脱退した時点で一時金を給付することはできません。実際に退職(JJKを脱退)する時に給付いたします。第2年金を脱退してから実際に退職するまでの間、一時金(給付額)には利息を付利します。なお、該当者への事業所の掛金負担はありません。

-

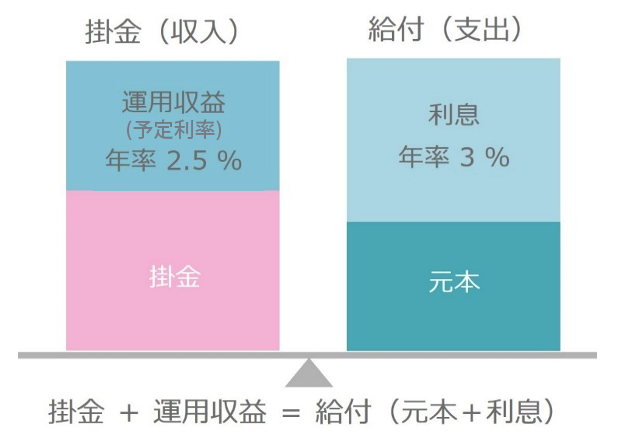

7. 標準掛金と元本が異なるのはどうしてですか?

-

標準掛金と元本が異なる理由は以下の通りとなります。(第1年金・第2年金ともに)

- 給付金=元本+利息です。

- 利息は年率2~4%で変動しますが、設計上は3%の利息を前提とします。

- この給付金を確保するために運用収益(予定利率)を年率2.5%としています。

(2.5%にすることで、運用リスクを軽減し、不足金発生リスクが抑制されます。) - ここから割り出される標準掛金

第1年金は3,960円(第1年金の標準掛金は標準報酬月額×1.1%、標準報酬月額36万円にて試算)

第2年金は1,050円(第2年金の標準掛金は1,050円~15,750円の9つのコースから選択、標準掛金1,050円のコースを選択された場合)

-

8. JJKの基金制度の留意点はどういったことがありますか?

-

以下の点にご留意ください。

○掛金について

- 将来の給付が確定している為、運用環境が悪化する等、積立目標に対して保有する資産が一定の水準を下回った場合、追加掛金が必要になることがあります。

- 掛金見直しの有無については決算毎に継続基準・非継続基準の2つの基準で検証します。なお、原則5年ごとの財政再計算(計算基礎率の洗い替え等)では掛金の見直しを実施しております。(財政再計算の結果、財政状況等に影響がない場合は掛金は変わりません)

○事業所の脱退について

- 積立不足があるタイミングで事業所がJJKを脱退されますと、積立不足を按分したものを特別掛金として一括で納めていただきます。

- 事業所がJJKを脱退されますと、将来の事務実費相当として加入者一人あたり23,000円を一括で納めていただきます。

お問い合わせ

事業営業課

- TEL

- 03-3546-5133

- FAX

- 03-3546-5121