JJKでは、加入者及び年金受給者の方々へ年金給付を確実に行うために必要となる運用収益を確保できるよう、効率的な運用を行っています。 JJKの資産運用は、確定給付企業年金法 第六十六条(信託または保険の契約及び投資顧問一任契約)により信託銀行、生命保険会社、投資顧問会社に委託することとなっており、JJKの基金規約にもこのように定めております。

ごく一部の基金では、自家運用といって資産管理をしている信託銀行に自ら運用指図をしている基金もありますが、JJKでは自家運用は行っていません。

年金資産運用の目的

年金資産運用の目的は、中長期にわたり安定的に給付を行うための原資を確保することです。

- 確定給付企業年金制度では、将来の給付に備えて事前に資産の積立を行います(事前積立方式)。

- 将来の年金(給付)原資は掛金と運用収益によって賄われることが前提となっています。

よって、掛金率は運用による収益を見込んで算定されています。 - 年金資産運用は、制度が存続する限り継続することになりますので、長期的な視点から考える必要があります。

効率的な運用

JJKの使命は、加入者及び年金受給者の方々へ年金給付を確実に行っていくことです。そのためには、皆様からお預かりした年金資産を市場で運用し、一定の予定利率に応じた運用収益を確保する必要があります。

しかし、むやみに高利回りの商品に手を出して大きな損失を受けては、確実な年金給付という本来の目的を果たせないことにもなりかねません。かといって、例えば銀行預金でしか運用しないというのでは、将来必要な年金資産を確保することができません。

従って運用にあたってはリスク管理に重点を置きつつ、許容できるリスクのもとで適切な収益(リターン)を目指すとともに、可能な限り効率性を高め、将来の収益の獲得に伴う不確実性を低減することが必要となります。

JJKでは年金資産を分散投資し、運用を委託している運用機関(以下「受託機関」)の運用スタイル・手法についても適切な分散を行うことにより全体のリスクの低減を図り、効率性の追求を原則とした資産運用を行っています。

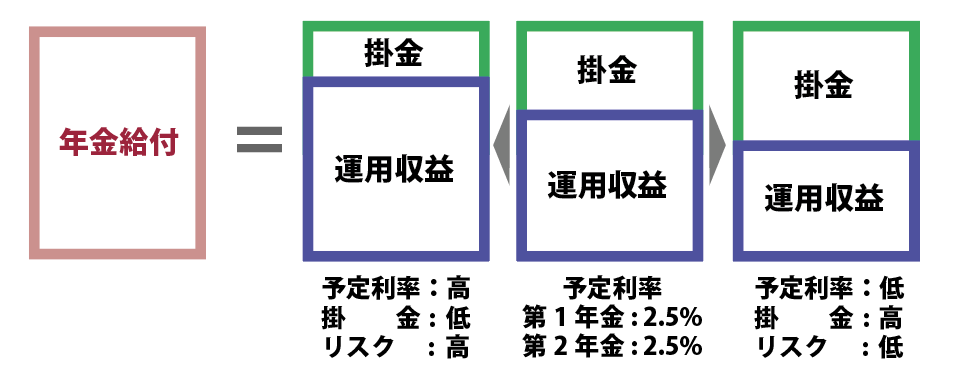

なお、JJKでは第1年金・第2年金共に予定利率を2.5%に設定しています。

JJKの年金資産運用のプロセス

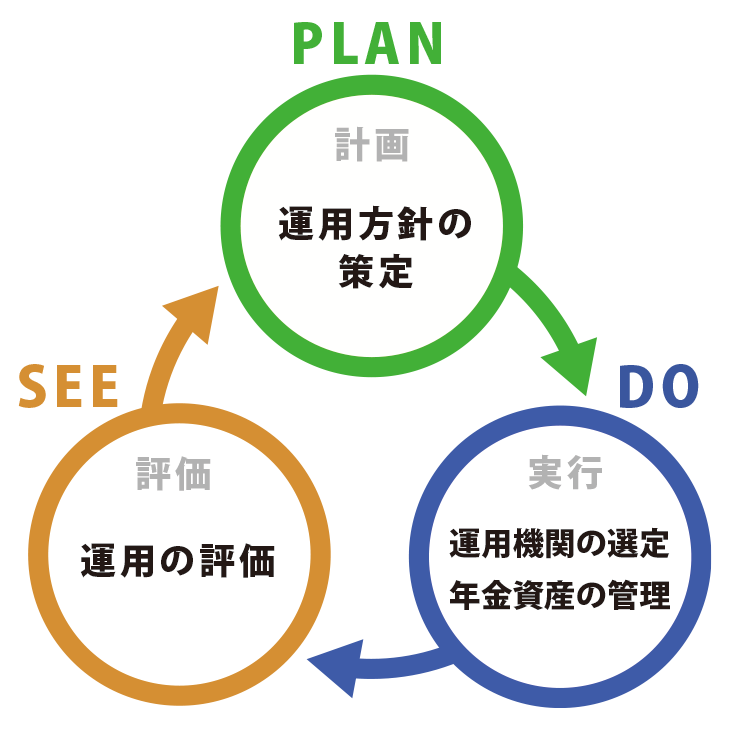

資産運用は、Plan(計画)-Do(実行)-See(評価)のサイクルで行われますが、役割が特に大きいのは計画段階です。JJKでは運用目的を達成するための枠組みとして「年金資産運用の基本方針」を作成しており、その中で「政策アセットミックス」の策定や、受託機関の選定・評価の方法と遵守事項、投資対象資産、などについて定めています。JJKは、この基本方針を受託機関に提示するとともに、これに基づき一貫した運用を行っています。

JJKでは、年金資産運用の特質を踏まえ、以下のプロセスで実際の運用を行っています。(このようなプロセスを繰り返し行います。)

| a.年金資産運用の基本方針の策定・変更 b.政策アセットミックスの策定 c.マネジャーストラクチャーの構築 | |

| d.運用機関選定 e.年金資産の管理・政策アセットミックスの維持 | |

| f.受託機関の評価 g.受託機関構成の見直し h.政策アセットミックスの検証と見直し |

a. 年金資産運用の基本方針の策定・変更

a. 年金資産運用の基本方針の策定・変更

JJKでは、運用目的を達成するための枠組みとして「年金資産運用の基本方針」を作成しております。

その中で「政策アセットミックス」の策定や受託機関の選定・評価の方法と遵守事項、リスク管理、投資対象資産、オルタナティブ投資について定め、受託機関に提示するとともにこれに基づき一貫した運用を行っております。

掲載されている年金資産運用の基本方針についてご質問、ご意見がある場合には、当基金までご連絡くださいますようお願いいたします。

全国情報サービス産業企業年金基金 資産運用管理課 TEL:03-3546-5153

b. 政策アセットミックスの策定

運用収益の90%以上は、投資対象資産となる資産の組み合わせである資産構成割合により説明できると言われるほど政策アセットミックスの策定は重要です。

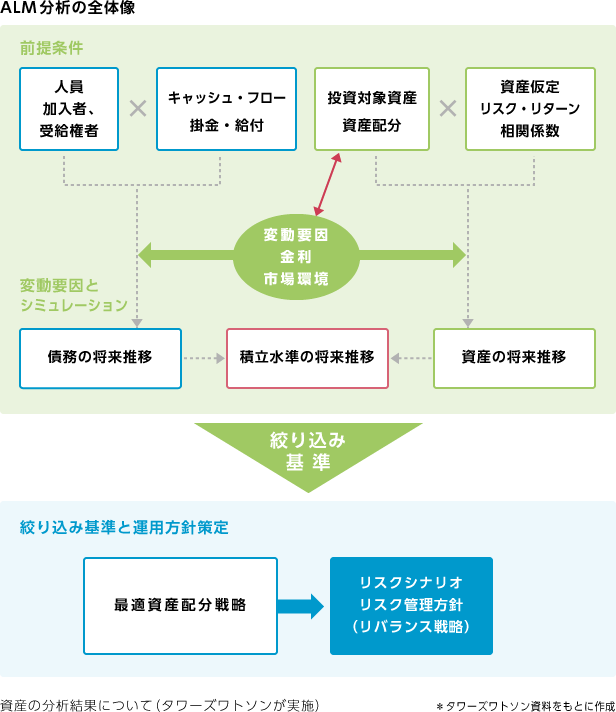

JJKでは、年金ALMを行い将来の資産・債務を分析し政策アセットミックス(資産構成割合)を決定します。

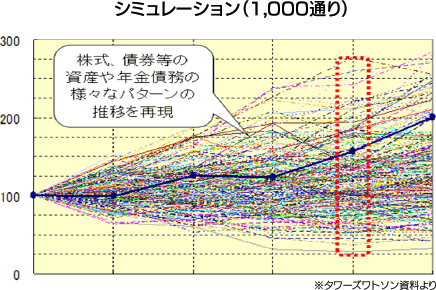

年金ALM分析の実施

5年に一度、財政再計算のタイミングに合わせて、将来の新規加入者の動向や、債券・株式などの運用環境という不確実かつ多様な要素の影響を受けるため、リスクの所在と大きさを把握し、さまざまなシナリオを設定して将来の基金財政について確率的な分析を行い、その分析結果をベースに政策アセットミックスを検討します。

(資産分析及び債務分析をタワーズワトソンが実施)

最適なポートフォリオを構築するため、1000通り以上のシミュレーションを実施し、最も効率的な資産配分の組み合わせを複数提示してもらいます。

政策アセットミックス

複数の資産配分候補のうち債務や積立水準を勘案して、代議員会にて資産配分を決定します。

c. マネジャーストラクチャーの構築

政策アセットミックスに応じて、投資対象資産ごとに運用スタイル・手法の分散を勘案し、十分な審査をした上で最も適切な受託機関の構成を構築します。

さらに効率運用を進めるため、受託機関の機能と役割を明確にする(マネジャーストラクチャー)に取り組んでいます。

d. 運用機関選定

d. 運用機関選定

マネジャーストラクチャーを基に、投資対象資産ごとに運用スタイル、リスク、運用手法などに応じて最適な運用機関を選定します。選定の際は、コンサルタントの情報、アドバイスを参考に幅広い情報を調査し、継続的かつ効率的に運用を行える運用機関を選定していきます。

e. 年金資産運用の管理・政策アセットミックスの維持

年金資産の管理と運用状況の把握のため、各受託機関から月次でディスクロージャー資料の提出を受け、年金資産の管理と運用状況の把握を行っています。

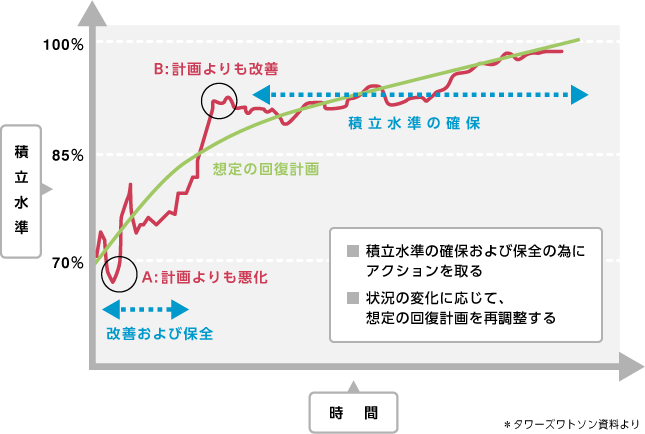

また、リスク管理として政策アセットミックスを維持する(その時々の各資産の比率と政策アセットミックスで定めた各資産の比率との差異を一定の範囲に収める)ために、掛金を一つの運用機関(リバランス・マネジャー)に100%集中し、時価変動により目減りした資産を購入したり、増加した資産を売却したりして(このような調整を「リバランス」と言います)、リスク許容度を上回るリスク、下回るリスクのいずれをも取ることを回避するよう毎月次ポートフォリオのポジションをモニタリングしています。

リバランス・ルール

積立水準が 計画よりも悪化した場合、または、積立水準が財政再計算までの途中の期間で計画よりも大幅に改善し、政策アセットミックスのリスクを維持しつづけなくとも長期の運用目標を達成できると判断された場合、リスクを抑制するなどの対応策 を検討する仕組みを設けています。

f. 受託機関の評価

f. 受託機関の評価

各受託機関については、定期的に行うミーティングなどを通じて資産ごとに一貫・継続したモニタリングを行っています。

具体的には市場の収益動向を示すベンチマークとの比較も含めた運用成績の評価(定量評価)だけでなく運用方針に沿った運用が行われているか、運用哲学や運用手法、運用体制などについて変更がないかどうか、変更があった場合にはそれが運用能力の向上に資するかどうか(定性評価)など評価を行います。

g. 受託機関構成の見直し

受託機関構成は、評価対象期間(原則として3〜5年)における定量評価と定性評価を合わせた総合的評価に基づき、政策アセットミックス変更時など必要に応じ受託機関の選択や資産配分・給付割合の見直しを行います。

h. 政策アセットミックスの検証と見直し

政策アセットミックスは中長期的な観点から策定していますが、検証は毎年行います。検証の結果、策定時の諸条件が変化していると判断される場合、これらの変化を織り込んで政策アセットミックスを見直します。

このように中長期の運用方針である政策アセットミックスの策定している投資期間は概ね10年程度を想定しており、少なくとも経済環境のトレンドである「景気の谷」と「景気の山」が1サイクルするような長期間を想定しています。