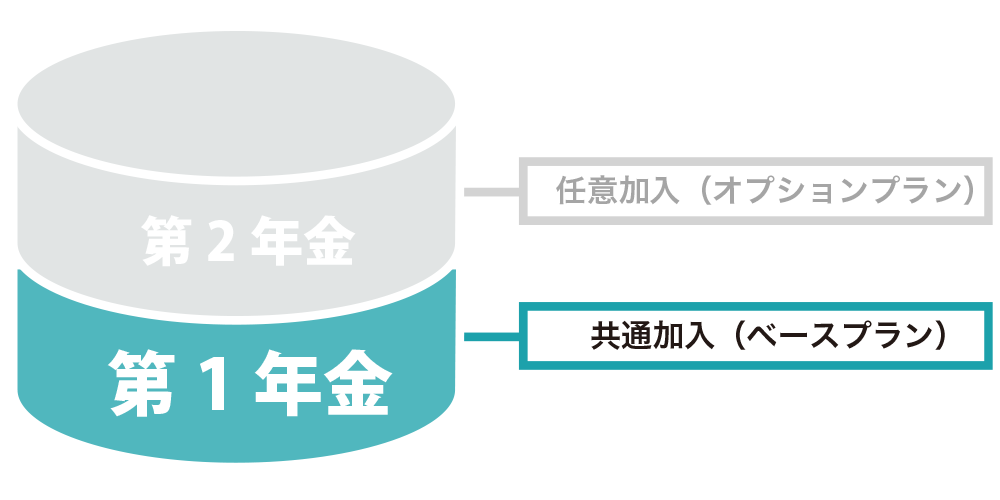

第1年金とは

- 全ての加入企業に共通でご加入いただくベースプランです。

給付について

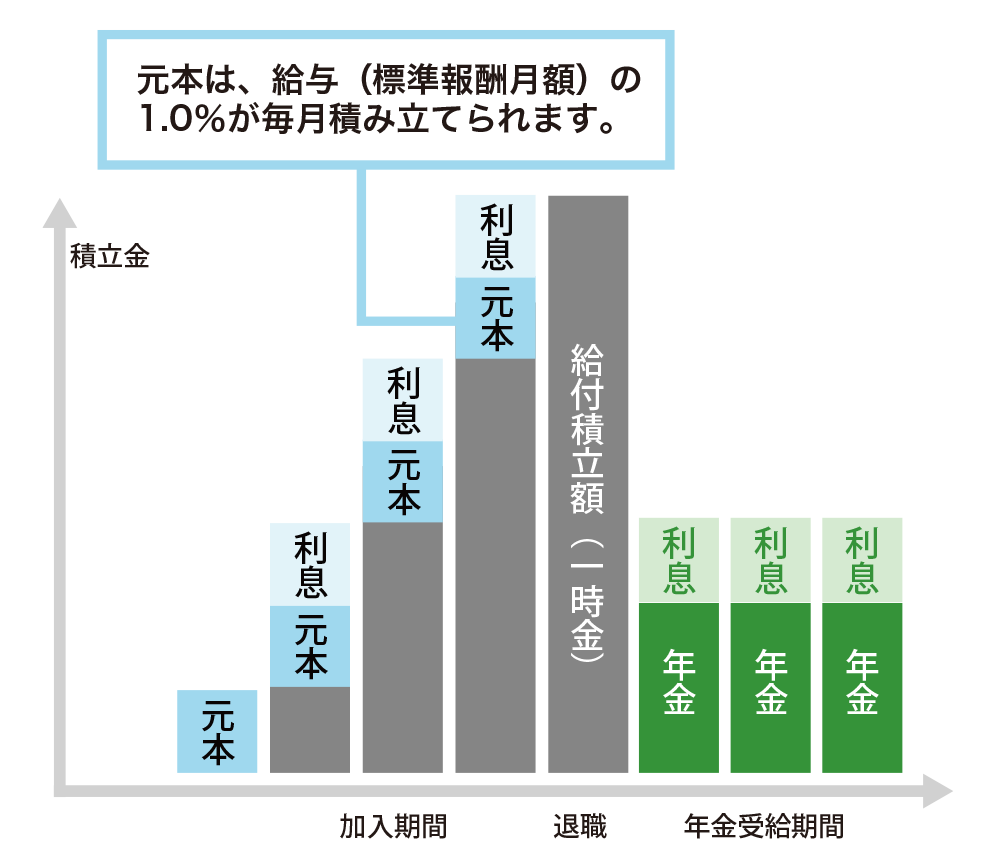

- 加入者の皆様の給付額は元本と利息によって積み立てられます。(キャッシュバランス)

- 退職時まで積み立てた給付積立額を一時金または年金で受け取ることができます。

- 元本は給与(標準報酬月額)の1%に相当する金額を毎月積み立てます。

【加入中の積立イメージ】

元本(給与の水準)と利息(国債の利回り)によって仮想口座の残額が増えていきます。

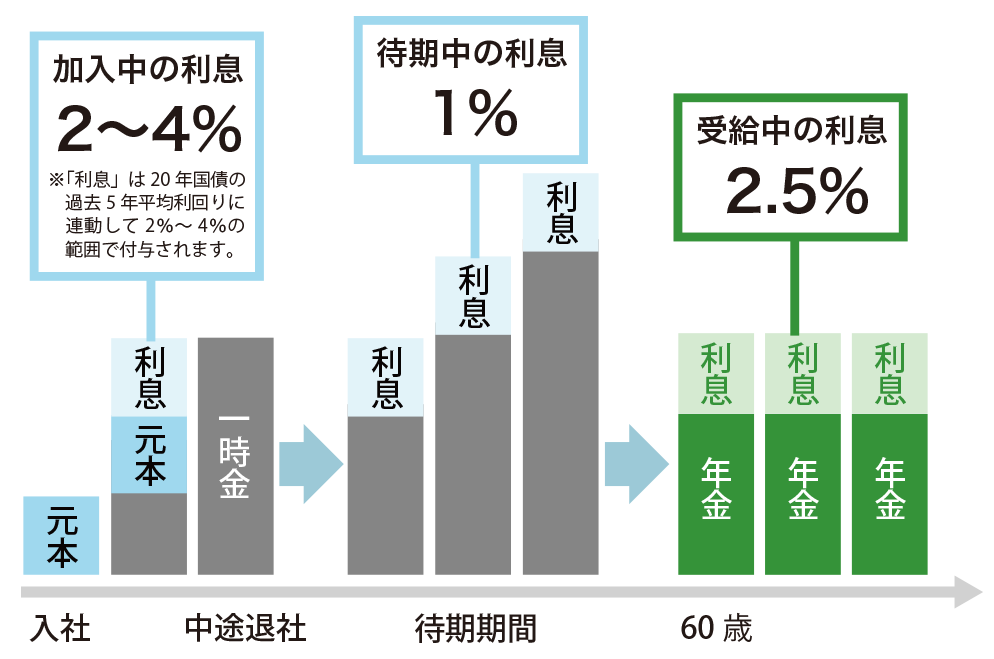

【利息について】

- 加入中の利息は20年国債の過去5年平均利回りに応じて年率2%~4%の範囲で毎月付利されます。

- 利息は加入中のみならず退職後にも付利されます。

- 加入中は2%~4%、退職後から年金受給開始までは1%、年金受給中は2.5%となります。

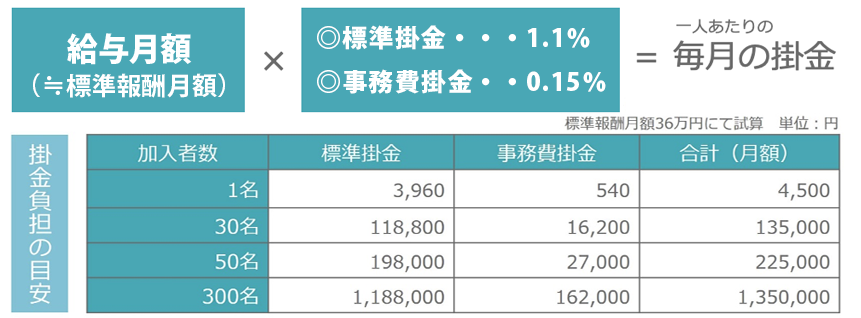

掛金について

- 毎月の掛金は厚生年金・健康保険で使用する標準報酬月額がベースとなり、それらに一定の掛金率を乗じることで算出します。つまり、給与比例で掛金が決定します。

- 毎年9月時点で決定している標準報酬月額を翌年4月から1年間適用しますので、厚生年金・健康保険と計算方法は同じですが適用するタイミングが異なります。

- 掛金は全額事業主負担で、全額損金計上できます。

- 賞与には掛金が掛かりません。

- 産前産後休業期間中及び育児休業期間中も掛金が掛かります。

- 標準掛金は給付を行うため、事務費掛金は事務運営・福祉事業を行うための掛金です。

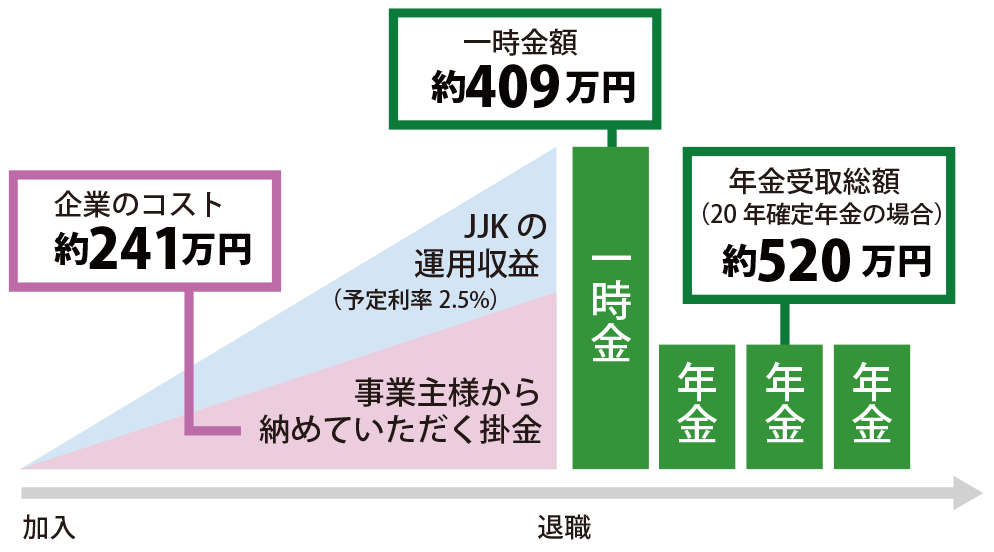

モデル給付について

企業の負担するコストに比べて大きな給付を得られます。

- 22歳から65歳まで加入、加入中の利息3%を付利したケース(算出に使用する給与は財政再計算時のJJK加入者の実績値から中途入社などを除いて算出)

- 別途、事務費掛金(標準報酬月額×0.15%)をご負担頂きます。

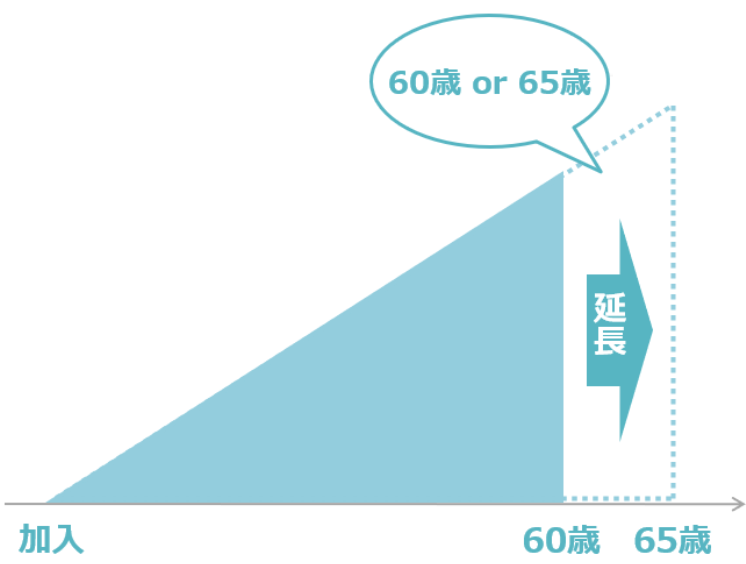

加入年齢上限について

- 加入年齢の上限は60歳または65歳から選択することが可能です。

- 60歳を選択した事業所様は申し出に基づき、65歳まで延長することが可能です。なお、年齢延長の手続きは行政への認可申請が必要となるため、効力が発生するまでに約3ヶ月の時間が必要となります。

- 60歳到達前の方が新規加入の対象であり、60歳以上で新たに雇用された方は加入者となることはできません。また、制度導入時に60歳を超えている場合も加入者となることはできません。

加入者範囲について

- 原則、厚生年金被保険者がJJKの加入者となりますが、事業所毎にその中で加入対象者を限定することもできます。

- 対象とする範囲は就業規則や退職金規程などの労働協約などで定められている必要があります。

【加入者範囲の考え方】

- 加入対象を客観的に把握できる根拠書類が必要となります。

(主に就業規則や退職金規程) - 加入者範囲は就業規則等の雇用形態等に応じて設定(限定)することができます。

例)就業規則第2条に規定する正社員 - 同じ雇用形態の中で個人ごとに加入の有無を区別することはできません。

お問い合わせ

事業営業課

- TEL

- 03-3546-5133

- FAX

- 03-3546-5121